Mechanizm Podzielonej Płatności

Menu boczne

Mechanizm Podzielonej Płatności

Mechanizm Podzielonej Płatności (Split Payment)

Od 1 lipca 2018 r. Bank Spółdzielczy we Wschowie udostępnia firmom możliwość dokonywania płatności bezgotówkowej poprzez zastosowanie mechanizmu podzielonej płatności tzw. split payment, który jest realizacją postanowień Ustawy z dnia 15 grudnia 2017 r. o zmianie ustawy

o podatku od towarów i usług oraz niektórych innych ustaw.

Co to oznacza?

Zgodnie z zapisami Ustawy do 1 lipca 2018, Bank ma obowiązek założenia każdemu Klientowi posiadającemu rachunek rozliczeniowy w PLN, specjalnego rachunku bankowego – tzw. Rachunku VAT;

Na wniosek Klienta posiadającego więcej niż jeden rachunek rozliczeniowy, Bank może otworzyć kolejne Rachunki VAT;

UWAGA: Zgodnie z Ustawą mechanizm podzielonej płatności nie dotyczy Klientów indywidualnych;

Od 1 lipca 2018 r. Klienci posiadający rachunek rozliczeniowy w Banku Spółdzielczym we Wschowie będą mogli wykonać przelew korzystając z dwóch opcji:

- dotychczasowym sposobem, płacąc za fakturę kwotę brutto lub

- wykorzystując mechanizm podzielonej płatności (tzw. Split Payment), płacąc za fakturę zawierającą płatność podatku VAT, gdzie zapłata na rzecz dostawcy towarów i usług będzie trafiała na dwa oddzielne rachunki bankowe: jeden „rachunek rozliczeniowy” i drugi „rachunek VAT”.

Rachunek VAT w Banku Spółdzielczym we Wschowie:

- otwierany automatycznie dla prowadzonych rachunków rozliczeniowych,

- bez zawarcia odrębnej umowy lub aneksu do umowy zawartej z bankiem,

- bez żadnych opłat i prowizji z tytułu otwarcia i prowadzenia rachunku,

- prowadzony wyłącznie w walucie PLN,

- wszystkie dokonywane operacje potwierdzane są wyciągami bankowymi. Wyciągi sporządzane są z częstotliwością wskazaną przez Klienta w sposób i na zasadach uzgodnionych z Bankiem, analogicznie jak dla pozostałych rachunków rozliczeniowych,

- informacje o numerze rachunku dostępne są w systemie bankowości elektronicznej lub w Banku,

- dowód otwarcia rachunku VAT Bank wyda stosowne potwierdzenie.

Przelewy w ramach Split Payment

przy użyciu dedykowanego komunikatu ze wskazaniem:

- kwoty brutto faktury,

- kwoty VAT,

- numeru NIP kontrahenta,

- numeru faktury VAT, w związku z którą dokonywana jest płatność,

- realizacja płatności podzielonej z rachunku rozliczeniowego w kwocie brutto z jednoczesnym przeksięgowaniem na rachunek rozliczeniowy wskazanej kwoty VAT z rachunku VAT (do wysokości środków dostępnych na rachunku VAT),

- bank odbierający w/w przelew księguje kwotę brutto na wskazany w przelewie rachunek rozliczeniowy wystawcy faktury, a następnie kwotę VAT przekazuje na dedykowany rachunek VAT, powiązany z danym rachunkiem rozliczeniowym,

- pojedynczy przelew dotyczy zapłaty tylko za jedną fakturę VAT.

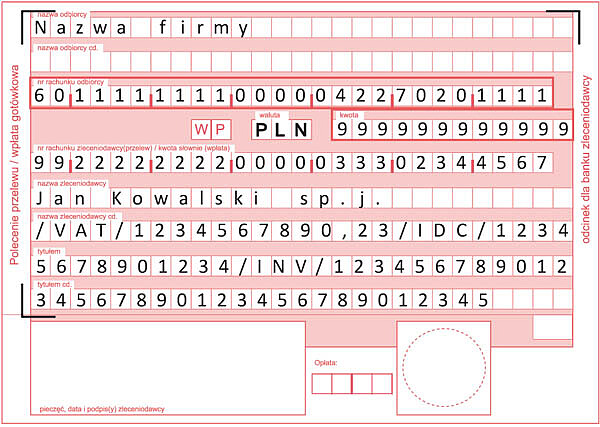

Sposób wypełniania druku polecenia przelewu

Przelewy MPP, funkcjonując jako standardowe przelewy krajowe, mogą być płacone za pomocą druku polecenia przelewu. Przy takiej formie

przelewania środków należy pamiętać, aby pole „tytuł płatności” uzupełnić nowo wymaganymi informacjami:

- kwotą podatku VAT,

- identyfikatorem NIP wystawcy faktury,

- numerem faktury.

Zgodnie z rekomendacją Związku Banków Polskich dane należy wpisywać od pola „nazwa zleceniodawcy cd.” ciągiem, jednocześnie rezygnując z pozostawiania wolnych pól.

/VAT/ - kwota podatku VAT, 13 znaków łącznie

z separatorem (przecinkiem)

/IDC/ - NIP wystawcy faktury, 14 znaków

/INV/ - numer faktury, 35 znaków

/TXT/ - dowolny tekst, 33 znaki (pomijamy na formularzu papierowym)

W przelewach zlecanych przez system bankowości elektronicznej, w przypadku gdy numer faktury jest dłuższy niż 35 znaków (czyli ustalona maksymalna długość pola „numer faktury”), wpisywanie nadmiarowych znaków numeru faktury należy kontynuować w polu „tytułem” (/TXT/).

Dysponowanie środkami na rachunku VAT:

- przelew odpowiadający kwocie VAT do dostawców Klienta;

- przelew pomiędzy własnymi rachunkami VAT w tym samym banku;

- zapłata VAT do Urzędu Skarbowego;

- wypłata środków z rachunku VAT w innym celu na podstawie postanowienia Naczelnika Urzędu Skarbowego.

Stosowanie płatności w Mechanizmie Podzielonej Płatności (Split Payment) jest dobrowolne. Decyzja o rodzaju płatności należy do płatnika faktury. Dla przelewów przychodzących system ten będzie obowiązkowy. Oznacza to, że nawet jeśli Klient nie będzie planować aktywnego korzystania z Mechanizmu Podzielonej Płatności, to kontrahent Klienta może taki przelew zlecić na jego rzecz, a Bank przeksięguje kwotę VAT na „rachunek VAT” Klienta.